税金の優遇措置について

控除額の計算方法

確定申告をした場合、所得税は寄附を行った年分の所得税から控除され、住民税は寄附を行った年の翌年度分の個人住民税から控除されます。

所得税の控除額(所得控除方式)

(年間寄附額 - 2,000円) × 所得税率

- 年間寄附額は1月から12月の寄附金の合計で、総所得金額等の40%が上限

- 所得税率は45%が上限

- 令和19年までは復興特別所得税を加算した率(所得税率×1.021)

住民税の控除額(税額控除方式)=A+B

A 基本控除 = (年間寄附額 - 2,000円) × 10%

B 特例控除 = (年間寄附額 - 2,000円) × (90% - 所得税率)

- 年間寄附額は総所得金額等の30%が上限

- 特例控除は住民税所得割の20%が上限

- 令和19年までは復興特別所得税を加算した率(所得税率×1.021)

寄附金控除を受けるための手続き

寄附金控除を受けるためには、以下のいずれかの手続きが必要です。

確定申告

1月1日から12月31日までの間に行った寄附について、翌年3月15日までに確定申告をする必要があります。

確定申告の際には、寄附の受領証明書が必要となりますので、大切に保管してください。

(受領証明書は、寄附をされた月の翌月末にお送りしております。)

所得税の確定申告又は年末調整を行わない方は、住所地の市区町村に個人住民税の申告をする必要があります。

なお、年末調整では寄附金控除を受けることができませんので、ご注意ください。

- 確定申告の手続きについてはこちらをご覧ください。(総務省HP)

- ふるさと納税をされた方のための確定申告書作成の手引き(地方税協同機構HP)

- ふるさと納税をされた方専用の申告書様式(国税庁HP)

- 税務署の問い合わせ先(国税庁HP)

ワンストップ特例申請

確定申告が不要な給与所得者等について、ふるさと納税先が5団体以内の場合に限り、ふるさと納税先団体に申請することにより、確定申告が不要で控除を受けられる手続きです。(確定申告をした場合、ワンストップ特例申請による適用は無効なるため、確定申告で寄附金控除をする必要がありますので、ご注意ください。)

ワンストップ特例の適用を受ける場合は、所得税からの控除は行われず、翌年度の個人住民税から控除されます。

ワンストップ特例の適用を受けるためには、「寄附金税額控除に係る申告特例申請書」に「個人番号確認書類」及び「本人確認書類」を添付し、寄附した年の翌年1月10日までに寄附先の自治体へ提出する必要があります。(提出書類の詳細はこちら)

また、転居による住所変更等、提出済の申請書等の内容に変更があった場合も、寄附した年の翌年1月10日までに寄附先の自治体へ提出する必要があります。

提出書類の詳細について

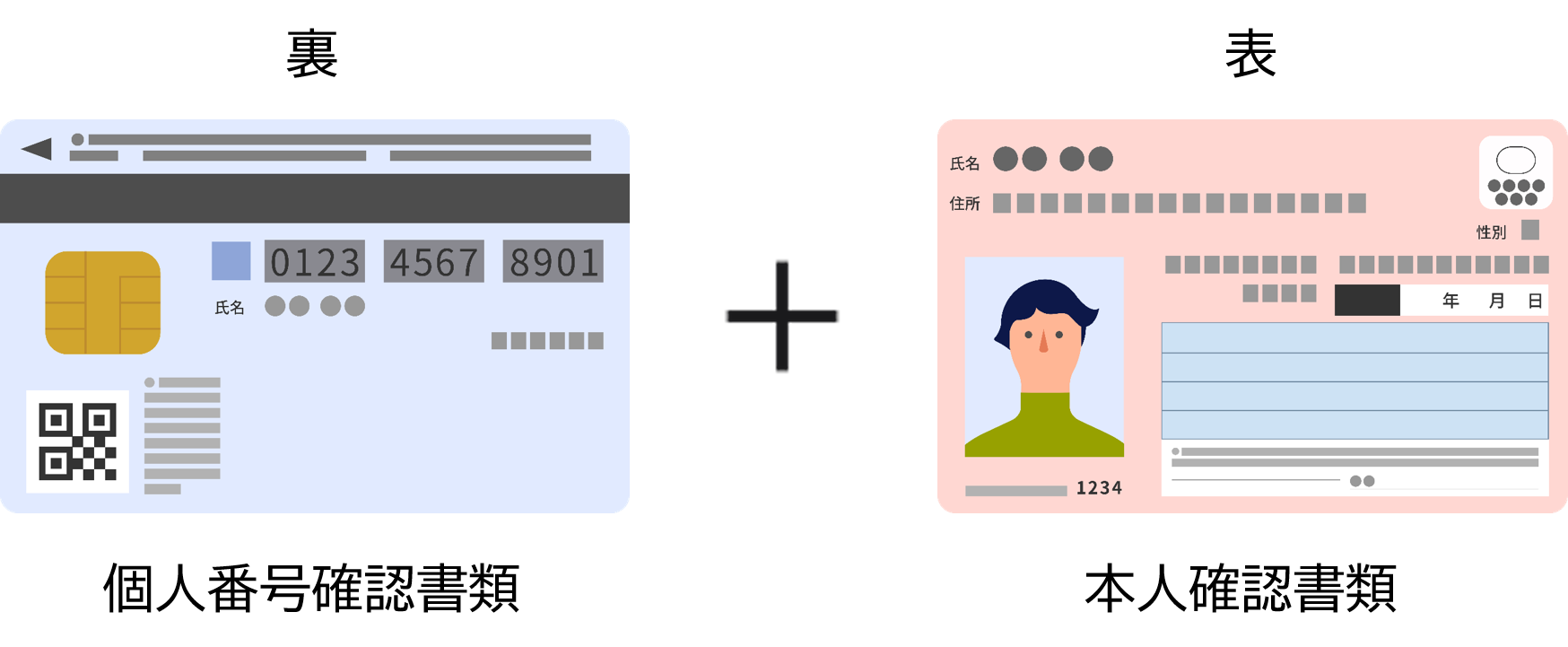

「寄附金税額控除に係る申告特例申請書」に以下の「個人番号確認書類」及び「本人確認書類」を添付して提出してください。

マイナンバーカードをお持ちの方

- マイナンバーカードの表裏のコピー

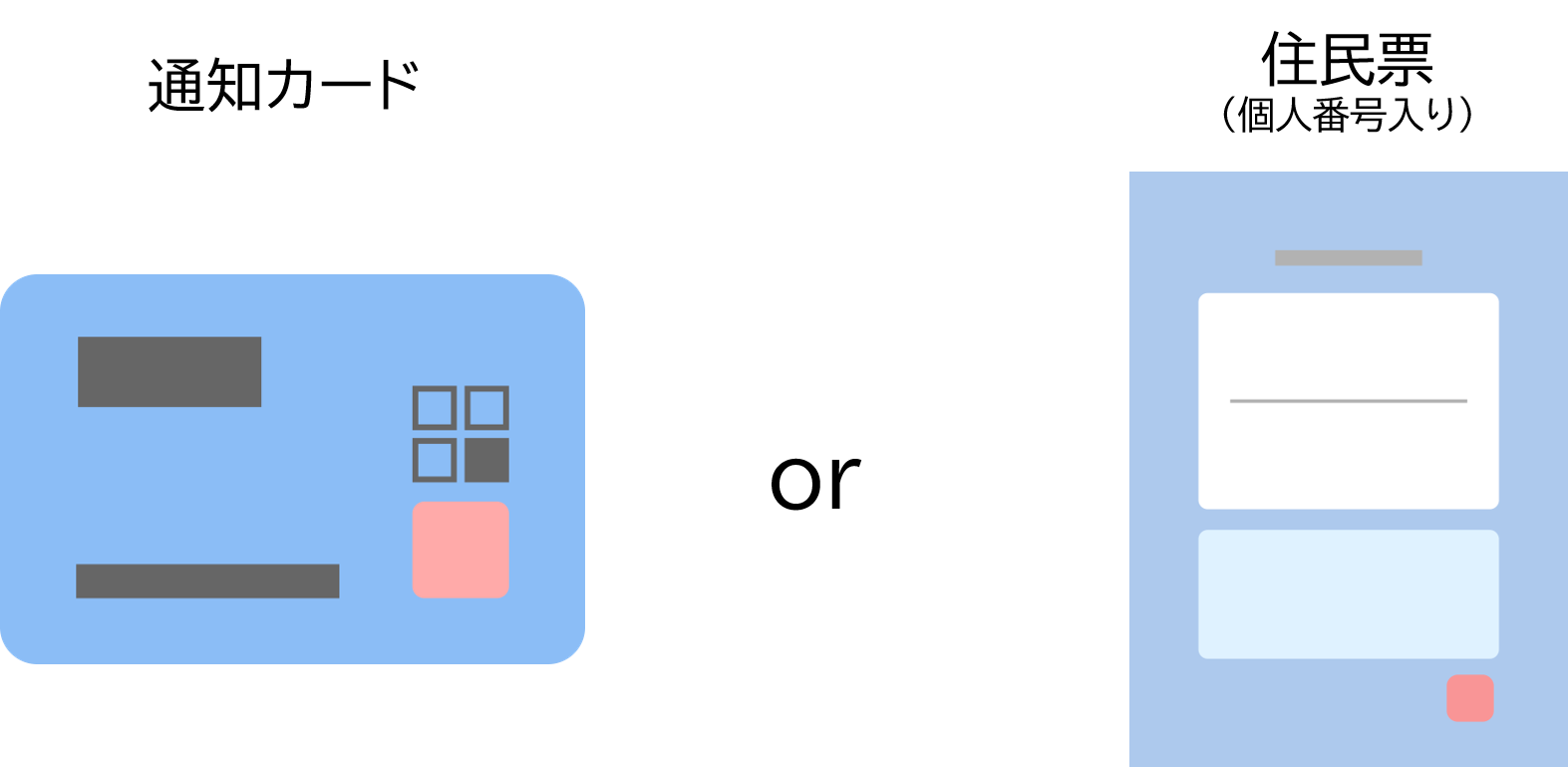

マイナンバーをお持ちでない方

次の書類全てを提出してください。

- 通知カード又は住民票(個人番号入り)のコピー(個人番号確認書類)

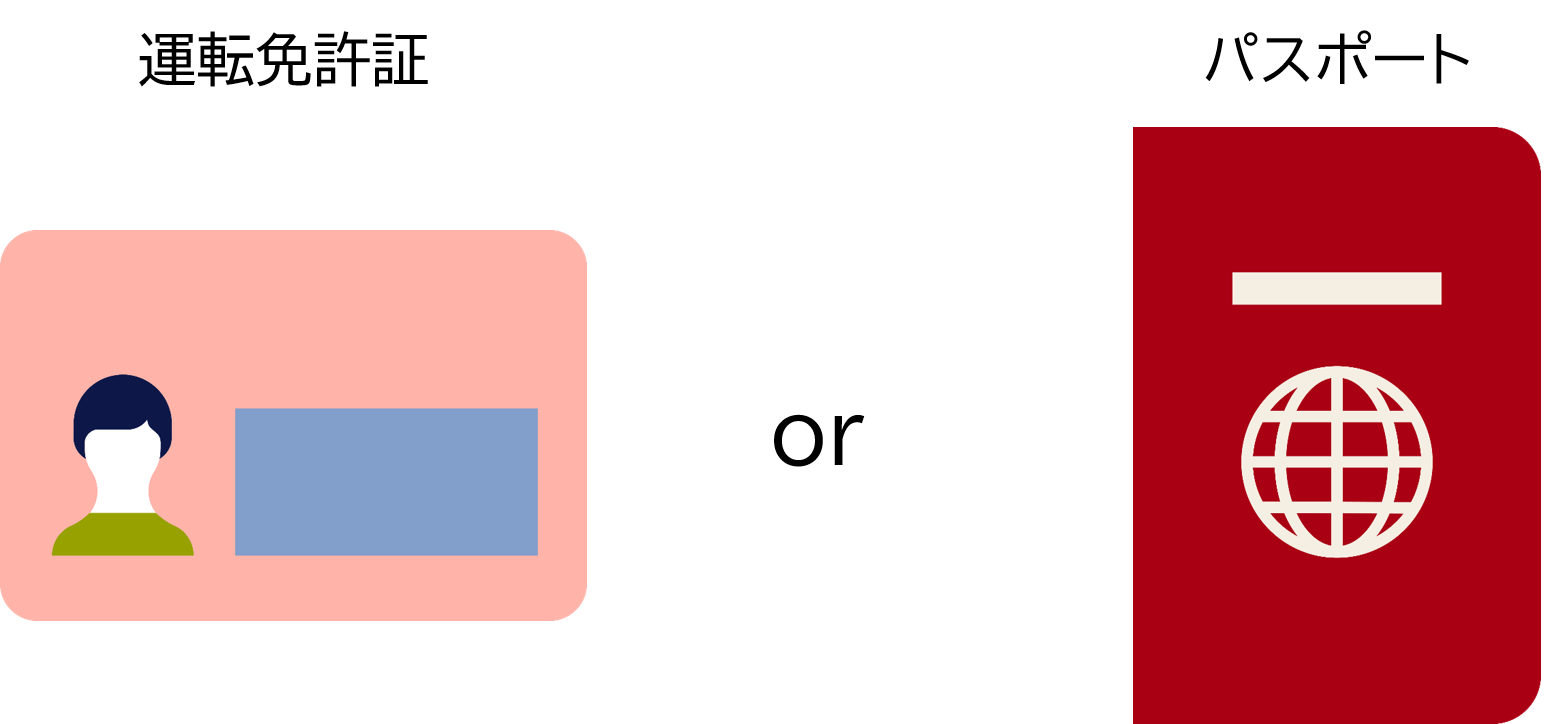

- 次のいずれかの書類(本人確認書類)

- 運転免許証又はパスポートのコピー(顔写真付きの書類1点)

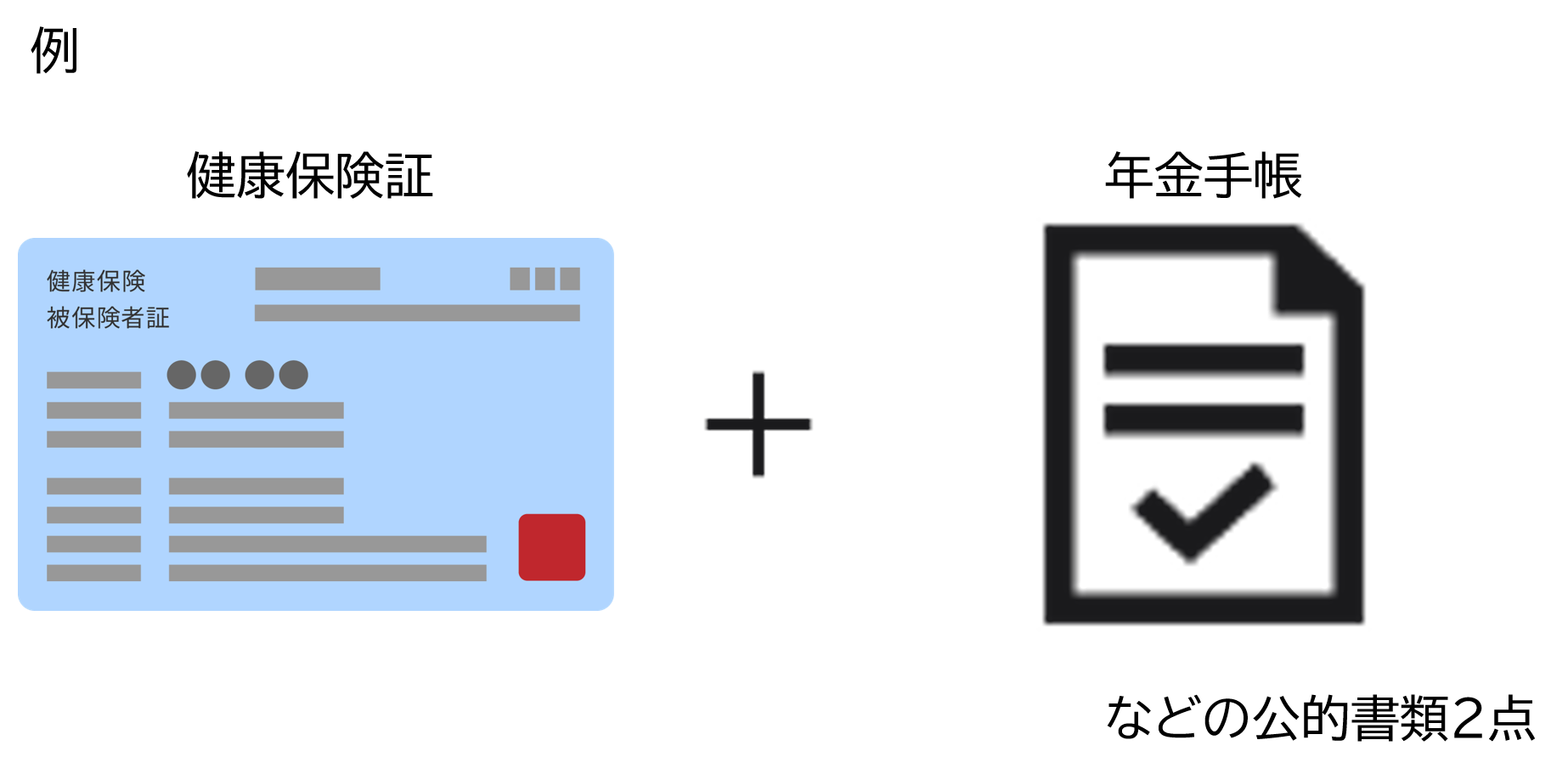

- 健康保険証及び年金手帳などの公的書類2点以上のコピー(顔写真なしの書類2点)

- 運転免許証又はパスポートのコピー(顔写真付きの書類1点)

様式

【提出後に変更があった場合】

提出先(ふるさとふくしま応援寄附金に対して寄附を行った場合)

〒960-8670 福島県福島市杉妻町2-16

福島県総務部税務課 ふるさと納税担当 宛 ※

※その他の寄附金等へ寄附を行った場合は、こちらのページに記載されている担当課へご提出ください。(課名のみ変更して送付ください。)

法人が寄附した場合

法人が寄附した場合は、法人税額の算定上、寄附額の全額を損金額に算入することができます。

![]()

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)