個人住民税における特別徴収義務者の一斉指定について

福島県と県内市町村は、県内における個人住民税の特別徴収を推進するため、対象となる事業主の皆様を特別徴収義務者として、平成27年度または平成28年度に一斉に指定する取組を実施していくこととしました。

南会津地区では、平成28年度から、対象となる事業主を特別徴収義務者として指定します。

(南会津地区地方税滞納整理推進会議 ※ )

※ 南会津地区地方税滞納整理推進会議・構成員

~ 4町村(下郷町、檜枝岐村、只見町、南会津町)及び福島県南会津地方振興局

事業主のみなさん 個人住民税は特別徴収で納めましょう [PDFファイル/13.12MB]

(総務省・全国地方税務協議会作成パンフレット)

個人県民税の特別徴収とは

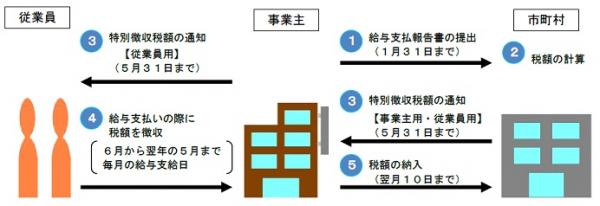

・ 個人住民税の特別徴収とは、給与支払者(事業主)が、所得税の源泉徴収と同じように、毎月、従業員(納税義務者)に支払う給与から個人住民税を徴収(差し引き)し、市町村に納入していただく制度です。

・ 地方税法第321条の4及び各市町村の条例の規定により、所得税の源泉徴収を行う給与支払者(事業主)は、原則としてすべて特別徴収義務者として個人住民税を特別徴収(毎月徴収)することが義務付けられています。

特別徴収義務者の指定対象となる事業主とは

地方税法の規定により、所得税の源泉徴収義務がある給与支払者(事業主)は、従業員の個人住民税を特別徴収することが義務付けられています。所得税の源泉徴収義務があるが、個人住民税の特別徴収が未実施の事業主が対象となります。

従業員(納税義務者)の利便性の向上

・ 年税額を12回に分けて毎月の給与から差し引くので、普通徴収(年4回)と比べ、1回あたりの納税額が少なくて済みます。

・ 納付のために金融機関等へ出向く必要がなくなります。

・ 毎月の給与から差し引きされるため、納め忘れを防ぐことができます。

特別徴収による納税のしくみ

・ 5月に特別徴収義務者(事業主)あてに「特別徴収税額決定通知書」をお送りしますので、通知された税額を毎月の給与から徴収し、翌月の10日までに金融機関を通じて、従業員の所在地の市町村ごとに納入していただきます。

特別徴収についてのQ&A

関連情報

お問い合わせ先

各町村の個人住民税担当課

南会津地方振興局 県税部 納税課税課(納税チーム) Tel:0241-62-5212

![]()

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)