国民健康保険税について

国民健康保険(以下「国保」という。)は、加入者(被保険者)の皆さんが負担する保険税や公費により、医療費や出産育児一時金などの保険給付を行う社会保険です。

国民健康保険税(以下「国保税」という。)は、この制度を運営していくうえで、とても大切な財源です。

1 国保税とは?

(1)国保税はどのようにきめられているのですか?

ア 国保税は毎年の医療費の動向に応じて市町村ごとに税率が見直され、被保険者に課税されます。0~39歳の方 | 医療分+後期高齢者支援金分 |

40~64歳の方 | 医療分+後期高齢者支援金分+介護分 |

65~74歳の方 | 医療分+後期高齢者支援金分(ただし、改めて、介護保険料が徴収されます。) |

イ 国保税の算定内訳

(ア) 所得割(○.○○%) 世帯の国保被保険者の所得に、掛け算します。

(イ) 資産割(○.○○%) 世帯の固定資産税に、掛け算します。

(ウ) 均等割(1人○○○円) 世帯の国保被保険者の人数に掛け算します。

(エ) 平等割(一世帯○○円) 一世帯当たりの額。

原則として、この4つの計算で出された金額を合計して、世帯ごとに税額が決まります。

(注)世帯の所得の額が一定以下の場合は、算定された国保税額が軽減されます。

(2)国保税は誰が納めるのですか?

世帯主が納税義務者となります。

国保では1人ひとりが被保険者になっていますが、国保の被保険者がいる世帯ごとにその世帯の保険税が課税されますので、世帯主が納税の義務を負うことになります。

(3)国保税はいつから納めるのですか?

国保の被保険者になるのは、他市町村の国保から転入してきた時や健康保険などの被用者保険を脱退した時、出生した時などです。

国保税は、国保の資格を得た月の分から課税されます(加入の届出をした時からではありません。)。

逆に、他市町村に転出したり、被用者保険などに加入した時には、前月分までの課税になります。

(4)所得の申告をしていないと、どうなりますか?

国保税の所得割額は、前年(1~12月)の所得をもとに決められます。

申告をしないと、国保税の軽減制度や高額療養費、入院時の食事代の軽減制度などが受けられませんのでご注意ください。

2 平成20年4月からの国保税の制度改正について

平成20年4月から、75歳以上の方を対象とする独立した医療保険制度として「後期高齢者医療制度」が創設され、

75歳(一定の障がいがある方は65歳)以上の方は後期高齢者医療制度の被保険者となります。

それに伴い国民健康保険税においても平成20年4月から変更された点があります。

(1)後期高齢者支援金の導入

国保税は従来の医療分・介護分に後期高齢者支援金分を加えた三本立てになります。

後期高齢者支援金分とは、後期高齢者に係る医療費の約4割を各健康保険に加入している若年者(0~74歳)が

支援金として負担するものです。国保の被保険者も保険税の一部として負担することになります。

0~39歳の方 | 医療分+後期高齢者支援金分 |

40~64歳の方 | 医療分+後期高齢者支援金分+介護分 |

65~74歳の方 | 医療分+後期高齢者支援金分(ただし、改めて、介護保険料が徴収されます。) |

(2)後期高齢者医療制度へ移行した後の国保税の軽減

平成20年4月から、75歳以上の方は後期高齢者医療制度に移行し、新制度の保険料を納めていただくことになります。

それに伴って、国民健康保険に加入する方の保険税負担が急に増えることがないように、次のように税が軽減されます。

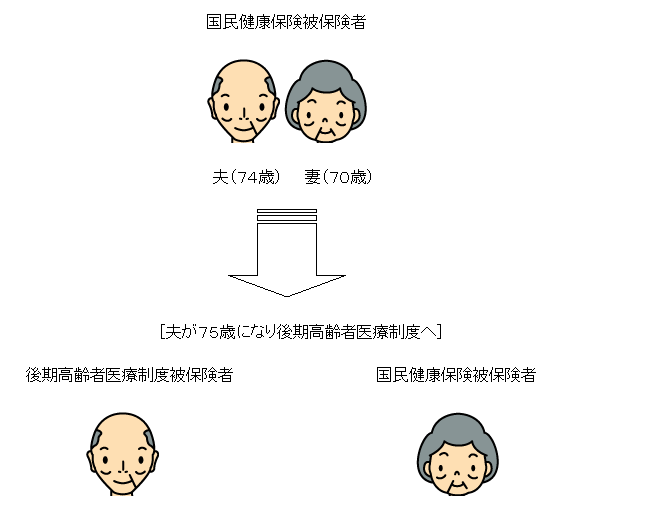

【例:国保被保険者の夫婦のうち夫が75歳となり後期高齢者医療制度に移行した場合】

ア 所得の低い方の国保税の軽減について

後期高齢者医療制度への移行により世帯の国保被保険者が減少しても、世帯構成や所得が変わらなければ、

5年間今までと同じ軽減を受けることができます。

イ 世帯で賦課される保険税(平等割)の軽減について

後期高齢者医療制度への移行により国保に残る被保険者が1人となった場合、5年間は世帯で賦課される平等割のうち医療分と後期高齢者支援金分が半額になります。

(3)被用者保険の被保険者が後期高齢者医療制度へ移行する場合の国保税の減免

被用者保険の被保険者の扶養に入っている方(被扶養者)で65~74歳の方が新たに国民健康保険に加入する場合、

加入後2年間、原則、申請により保険税が減免されます。

手続きの方法や時期などについては、市町村により異なりますので、詳しくはお住まいの市町村国保窓口へ お問い合わせください。

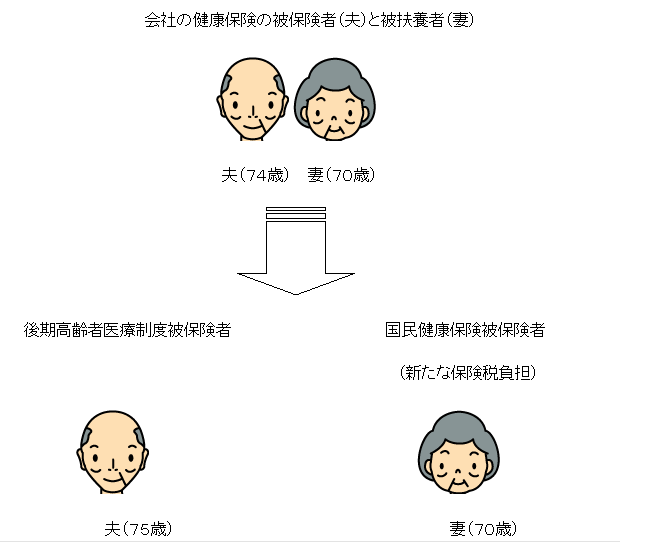

【例:夫が75歳となり被用者保険から後期高齢者医療制度に移行し、その被扶養者が国保に加入する場合】

ア 所得や資産に応じてご負担いただく保険税(所得割・資産割)が免除。

イ 被保険者1人当たりでご負担いただく額(均等割額)が半額となる。

3 国保税の年金天引きについて

国民健康保険に加入する65歳から74歳までの世帯主の方で、次の(1)から(3)のすべてに当てはまる方は、

支給される年金から、保険税(2ヶ月分に相当する金額)を差し引いて納めていただくことになります。

[年金から徴収される方]

(1)世帯主が国民健康保険の被保険者となっていること。

世帯主が会社の健康保険や共済組合の加入者、75歳以上で後期高齢者医療制度の加入者である場合には該当しません。

(2)世帯内の国民健康保険の被保険者の方全員が65歳以上75歳未満であること。

ア 【世帯内に65歳未満の方がいる場合】

(ア)65歳未満の国保被保険者の方がいる場合 → 該当しません(口座振替や納付書により納めていただきます。)

(イ)65歳未満の方全員が会社の健康保険、共済組合の加入者である場合 → 該当します

イ 【世帯内に75歳以上の後期高齢者医療制度の加入者がいる場合】

(ア)75歳以上の方が世帯主となっている場合 → 該当しません

(イ)75歳以上の方が世帯主となっていない場合 → 該当します

(3)保険税の天引き対象となる年金の金額が年額で18万円以上であり、国民健康保険税が介護保険税と合わせて年金額の2分の1を超えないこと。

4 非自発的失業者に対する国民健康保険税の軽減について

倒産・解雇、雇い止めなどにより失業された方は、下記の内容で国民健康保険税が軽減されます。

(1)軽減を受けることができる方

以下ア、イいずれにも該当する方で、65歳未満の方

ア 以下の(ア)か(イ)のどちらかに当てはまる方で、平成21年3月31日以降に離職した方

(ア)倒産・解雇などで離職した「雇用保険の特定受給資格者」

(イ)雇い止めなどで離職した「雇用保険の特定理由離職者」

イ ハローワークで発行される「雇用保険受給者資格証」にある離職理由コードが以下に該当する方

| 離職理由コード | |||||

特定受給資格者 | 11 | 12 | 21 | 22 | 31 | 32 |

特定理由離職者 | 23 | 33 | 34 |

|

|

|

(2)軽減の内容

国保税は、国保に加入している方の前年の所得をもとに算定します。

上記の対象にあてはまる場合、その方の前年の給与所得を30%に減額して国保税額を算定します。

(高額療養費などの所得区分の判定についても、前年の給与所得を30%に減額して判定します。)

(3)軽減の期間

離職日の翌日の属する月から、離職日の翌日の属する年度の翌年度末まで(平成22年4月1日から適用)軽減を

受けることができます。

ただし、平成21年3月31日から平成22年3月30日までに離職された場合には、平成22年度分のみ国保税が軽

減されます。

離職日 | 軽減期間 |

平成21年3月31日~平成22年3月30日 | 平成22年4月から平成23年3月まで |

平成22年3月31日~ | 離職の翌日から翌年度末まで |

詳しいことは、お住まいの市町村国保窓口へお問い合わせください