不動産取得税の軽減措置

不動産取得税の軽減制度

不動産取得税には、取得の内容によって次のようなさまざまな軽減制度があります。

不動産取得税の軽減を受けるためには、申請手続きが必要となります。

以下より軽減制度の要件等をご確認いただき、該当する場合には必要書類を提出してください。

※ 不動産取得税の制度についてはこちらをご覧ください。

※ 申請書類の提出先、要件確認等のお問い合わせ先はこちらをご覧ください。

主な軽減制度(一覧)

不動産取得税の軽減制度のなかでも主なものを取得の内容ごとにまとめています。

制度の詳細については、各リンク先からご確認ください。

1 住宅を取得した場合の軽減制度

(1) 住宅を新築(増築)した場合

(3) 既存(中古)住宅を取得した場合

※ 住宅を取得した場合には、取得方法に応じて、その敷地についても軽減制度があります。

詳細は、各リンク先からあわせてご確認ください。

2 事業用の建物を取得した場合の軽減制度

(6) 東日本大震災復興特別区域法による課税免除(特定復興産業集積区域内で新設した場合)

(7) 過疎地域、原子力発電施設等立地地域で工場等を取得した場合

3 その他の軽減制度

(8) 公共事業によって収用された不動産の代わりの不動産を取得した場合

(9) 東日本大震災又は原子力発電所事故により被害を受けた不動産の代わりの不動産を取得した場合

軽減制度の要件、提出書類等

1 住宅を取得した場合の軽減制度

(1) 住宅を新築(増築)した場合

| 軽減対象 | 家屋(住宅) |

|---|---|

| 軽減対象となるとき | 住宅を新築又は増改築したとき |

| 軽減される額 | 不動産の価格から住宅一戸あたり1,200万円を上限に控除する。 |

| 軽減の要件 |

<令和8年4月1日以降に新築又は増改築した場合> 取得した家屋の住宅部分の延床面積が40平方メートル以上240平方メートル以下であること。 <令和8年3月31日以前に新築又は増改築した場合> 取得した家屋の住宅部分の延床面積が50平方メートル以上240平方メートル以下であること。

|

| 提出書類 | □ 不動産の取得に関する申告書(直第112号様式) [Wordファイル/56KB] [PDFファイル/236KB] 【記載例】 [PDFファイル/235KB] □ 長期優良住宅の認定書の写し 【認定を受けている場合のみ】 |

| あわせて受けられる軽減措置 |

○ 新築住宅用の土地を取得したとき(増改築の場合は対象外) |

| 備考 | 新築した住宅が長期優良住宅の認定を受けている場合は、軽減される額の上限が1,300万円となります。 |

| 軽減対象 | 土地 |

|---|---|

| 軽減対象となるとき | 取得した土地の上に、住宅が新築された場合 |

| 軽減される額 |

以下のいずれか大きい額 ・45,000円 ※宅地評価土地の場合は、その価格に2分の1を乗じた後の1平方メートルあたりの価格 |

| 軽減の要件 |

以下の1、2のいずれかに該当するとき 1 土地を取得した日から3年以内に、その土地上に「(1)ア」の対象となる住宅を新築した場合で、次の(1)又は(2)に該当するとき 2 土地を取得した日前1年以内に、土地の取得者の方がその土地の上に「(1)ア」の対象となる住宅を新築していたとき。 |

| 提出書類 |

□ 不動産の取得に関する申告書(直第112号様式) |

| あわせて受けられる軽減措置 |

○ 住宅を新築した場合の特例控除 |

| 備考 |

|

(2)新築後未使用の住宅(建売住宅等)を購入した場合

| 軽減対象 | 家屋(住宅) |

|---|---|

| 軽減対象となるとき | 新築後未使用の住宅(建売住宅等)を購入したとき |

| 軽減される額 | 不動産の価格から住宅一戸あたり1,200万円を上限に控除する。 |

| 軽減の要件 |

<令和8年4月1日以降に新築後未使用の住宅(建売住宅等)を購入した場合> 取得した家屋の住宅部分の延床面積が40平方メートル以上240平方メートル以下であること。 <令和8年3月31日以前に新築後未使用の住宅(建売住宅等)を購入した場合> 取得した家屋の住宅部分の延床面積が50平方メートル以上240平方メートル以下であること。 |

| 提出書類 | □ 不動産の取得に関する申告書(直第112号様式) [Wordファイル/56KB] [PDFファイル/236KB] 【記載例】 [PDFファイル/235KB] □ 未使用の新築住宅であることが分かる書類(住宅用家屋証明書の写しなど) □ 長期優良住宅の認定書の写し 【認定を受けている場合のみ】 |

| あわせて受けられる軽減措置 |

○ 未使用の新築住宅用の土地を購入したとき |

| 備考 | 購入した住宅が長期優良住宅の認定を受けている場合は、軽減される額の上限が1,300万円となります。 |

| 軽減対象 | 土地 |

|---|---|

| 軽減対象となるとき | 新築後未使用の住宅(建売住宅等)の敷地を購入したとき |

| 軽減される額 |

以下のいずれか大きい額 ・45,000円 ※宅地評価土地の場合は、その価格に2分の1を乗じた後の1平方メートルあたりの価格 |

| 軽減の要件 |

次の(1)、(2)のいずれかを満たすこと。 (1) 「(2)ア」の対象となる土地付新築未使用住宅をその新築後1年以内に取得したとき。 (2) 土地を取得した日の前後1年以内に、取得した土地上の「(2)ア」の対象となる住宅を |

| 提出書類 | □ 不動産の取得に関する申告書(直第112号様式) [Wordファイル/56KB] [PDFファイル/236KB] 【記載例】 [PDFファイル/235KB] □ 新築住宅に係る不動産取得税の減額(還付)申請書(直第136号様式(その2))【要件(1)を満たす場合】 [Wordファイル/38KB] [PDFファイル/157KB] 【記載例】 [PDFファイル/173KB] □ 既存住宅等に係る不動産取得税の減額(還付)申請書(直第137号様式(その2))【要件(2)を満たす場合】 [Wordファイル/33KB] [PDFファイル/150KB] 【記載例】 [PDFファイル/166KB] □ 新築した住宅の登記に係る全部事項証明書など (新築した方、新築年月日、住宅の延床面積が分かる書類) □ 住宅の平面図写し【住宅兼店舗等の併用住宅、二世帯住宅、共同住宅の場合のみ】 |

| あわせて受けられる軽減措置 |

○ 未使用の新築住宅を購入した場合の特例控除 |

| 備考 |

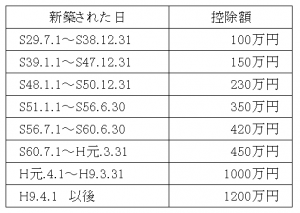

(3)既存(中古)住宅を取得した場合

| 軽減対象 | 家屋(住宅) |

|---|---|

| 軽減対象となるとき | 自己居住用の既存(中古)の住宅を取得したとき |

| 軽減される額 |

不動産の価格から住宅一戸あたり下表の金額を上限に控除する。

|

| 軽減の要件 |

以下の(1)から(3)の全てを満たすこと。 (1)<令和8年4月1日以降に自己居住用の既存(中古)の住宅を取得した場合> (2)住宅を取得した方が、取得した住宅に居住すること。 |

| 提出書類 | □ 不動産の取得に関する申告書(直第112号様式) [Wordファイル/56KB] [PDFファイル/236KB] 【記載例】 [PDFファイル/235KB] □ 住宅の登記に係る全部事項証明書など (取得した方、新築年月日、延床面積が分かる書類) □ 取得した方が取得した住宅に住んでいることの分かる書類 (住民票の写し、届出避難場所証明書の写し、登記事項証明書の写しなど) □ 耐震基準に適合していることの証明書(要件(3)イに該当する場合のみ) |

| あわせて受けられる軽減措置 |

○ 既存(中古)住宅用の土地を取得したとき |

| 備考 | 耐震基準に適合していない住宅を取得した場合に、取得後6ヶ月以内に耐震改修を行い、耐震基準に適合していることの証明を受け、取得した方が居住を開始した場合にも軽減制度があります。 詳しくは、住宅の所在市町村を管轄する地方振興局までお問合せください。 |

| 軽減対象 | 土地 |

|---|---|

| 軽減対象となるとき | 自己居住用の既存(中古)住宅の敷地を取得したとき |

| 軽減される額 |

以下のいずれか大きい額 ・45,000円 ※宅地評価土地の場合は、その価格に2分の1を乗じた後の1平方メートルあたりの価格 |

| 軽減の要件 | 土地の取得から前後1年以内に「(3)ア 既存(中古)住宅の特例控除」の対象となる住宅を取得した(していた)とき。 |

| 提出書類 | □ 不動産の取得に関する申告書(直第112号様式) [Wordファイル/56KB] [PDFファイル/236KB] 【記載例】 [PDFファイル/235KB] □ 既存住宅等に係る不動産取得税の減額(還付)申請書(直第137号様式(その2)) [Wordファイル/33KB] [PDFファイル/150KB] 【記載例】 [PDFファイル/166KB] □ 取得した土地上の住宅の登記に係る全部事項証明書など (取得した方、住宅の新築年月日、住宅の延床面積が分かる書類) □ 取得した方が取得した住宅に住んでいることの分かる書類 (住民票の写し、届出避難場所証明書の写し、登記事項証明書の写しなど) □ 住宅の平面図写し【住宅兼店舗等の併用住宅、二世帯住宅の場合のみ】 |

| あわせて受けられる軽減措置 |

○ 既存(中古)住宅を取得した場合の特例控除 |

| 備考 | 耐震基準に適合していない住宅の敷地を取得した場合に、取得後6ヶ月以内に住宅の耐震改修を行い、耐震基準に適合していることの証明を受け、取得した方が居住を開始した場合にも軽減制度があります。 詳しくは、住宅の所在市町村を管轄する地方振興局までお問合せください。 |

(4) 三世代で同居又は近居するための住宅を取得した場合

福島県では、福島県内で、18歳未満の子どもを含む三世代で同居又は近居する住宅を取得した場合に、税率を2分の1にする特例制度を設けています。

詳しくは、三世代特例に関する特設ページをご覧ください。

2 事業用の建物を取得した場合の軽減制度

(5) 福島復興再生特別措置法による課税免除

福島復興再生特別措置法(以下、「福島特措法」と記載します。)の規定により対象となる区域内で不動産を新設した場合には、申請により課税免除を受けることができます。

詳しくは、福島特措法税制の特設ページをご覧ください。

| 対象者 | 対象区域 | 対象となる不動産 |

|---|---|---|

| 福島特措法第20条の規定による認定事業者 | 企業立地促進区域(※) | 認定事業者が作成した「避難解除等区域復興再生推進事業実施計画」に記載された不動産 |

| 福島特措法第38条の規定による確認事業者 | 避難解除区域等(※) | 確認事業者の事業の用に供する不動産(貸付用のものを除く) |

※ 南相馬市、伊達郡川俣町、双葉郡楢葉町、富岡町、川内村、大熊町、双葉町、浪江町、葛尾村、相馬郡飯舘村の各一部

(6) 東日本大震災復興特別区域法による課税免除(特定復興産業集積区域内で新設した場合)

東日本大震災復興特別区域法の規定により、特定復興産業集積区域(※)内で不動産を新設した場合には、申請により課税免除を受けることができます。

詳しくは、東日本大震災復興特別区域法税制の特設ページをご覧ください。

※ いわき市、相馬市、田村市、南相馬市、伊達郡川俣町、双葉郡広野町、楢葉町、富岡町、川内村、大熊町、双葉町、浪江町、葛尾村、

相馬郡新地町、飯舘村の各一部

(7) 過疎地域、原子力発電施設等立地地域で工場等を取得した場合

対象地域において、取得価額等一定の要件を満たす工場等を取得した場合には、申請により課税免除又は不均一課税(税率が10分の1)を受けることができます。

対象地域など詳しくは、こちらの特設ページ(県税の優遇税制)をご覧ください。

3 その他の軽減制度

(8) 公共事業によって収用された不動産の代わりの不動産を取得した場合

| 軽減対象 | 家屋、土地 |

|---|---|

| 軽減対象となるとき | 公共事業により収用された不動産に代わる不動産を取得したとき |

| 軽減される額 |

【収用等の後に取得した場合】 【収用等の前に取得した場合】 |

| 軽減の要件 |

次の(1)から(3)の全てを満たすこと (1) 土地又は家屋を収用することができる事業(公共事業)であること。 |

| 提出書類 | □ 不動産の取得に関する申告書(直第112号様式) [Wordファイル/56KB] [PDFファイル/236KB] 【記載例】 [PDFファイル/235KB] □ 公共事業を行う者が発行する公共事業のために収用等をされたものであることを証する書類の写し (公共事業用資産の買取証明書 など) □ 収用された不動産の固定資産税登録価格証明書(名寄帳)の写し □ 代替不動産に係る不動産取得税の減額申請書(直第138号様式)【収用等の前に取得していた場合のみ】 [Wordファイル/61KB] [PDFファイル/155KB] 【記載例】 [PDFファイル/170KB] |

| あわせて受けられる軽減措置 | |

| 備考 |

(9) 東日本大震災又は原子力発電所事故により被害を受けた不動産の代わりの不動産を取得した場合

東日本大震災(地震・津波)により被災した不動産や原子力発電所事故により避難指示が出された区域内の不動産に代わる不動産を取得した場合には、被害を受けた不動産の面積に応じた軽減措置があります。

要件等、詳しくは東日本大震災に係る県税の軽減措置をご覧ください。

その他、軽減制度の有無、詳細等については、不動産の所在地を管轄する地方振興局県税部までお問合せください。

![]()

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)