個人住民税における特別徴収義務者の一斉指定について

印刷用ページを表示する 掲載日:2021年2月3日更新

個人住民税における特別徴収義務者の一斉指定について

福島県と県内市町村は、県内における個人住民税の特別徴収を推進するため、対象となる事業主の皆様を特別徴収義務者として、平成27年度から一斉に指定する取組を実施しています。

平成26年7月9日記者発表資料 [PDFファイル/122KB]

この取組みにより、下記のスケジュールのとおり、給与所得者に係る個人住民税の特別徴収義務のある事業主の皆さまを特別徴収義務者として指定します。

実施のスケジュール

| 地区 | 実施時期 |

|---|---|

| 会津地区 | 平成27年度から実施 |

| 県北・県中・県南・南会津・いわき地区 | 平成28年度から実施 |

| 相馬市、南相馬市、新地町、飯館村 | 平成29年度から実施 |

|

広野町、楢葉町、富岡町、川内村、大熊町、双葉町、浪江町、葛尾村 |

平成31年度から実施 |

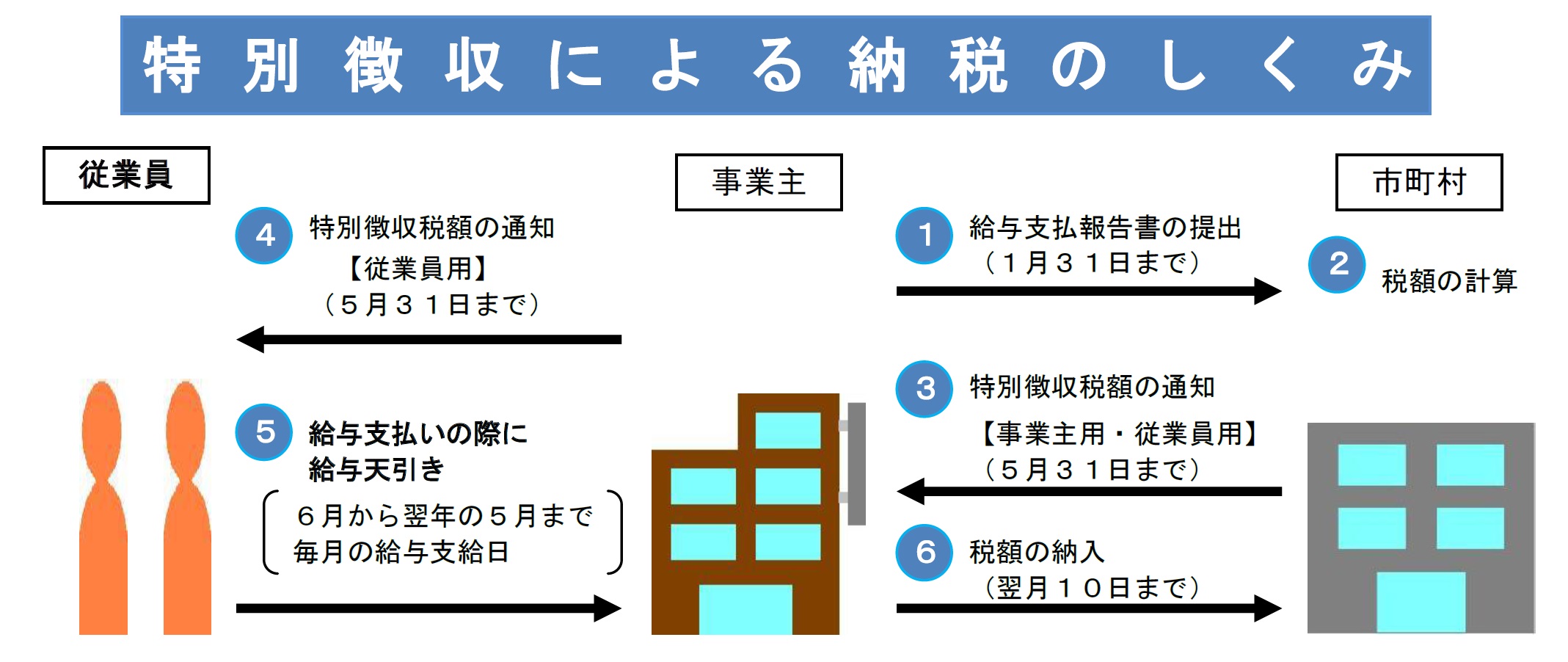

個人住民税の特別徴収とは

- 個人住民税の特別徴収とは、給与支払者(事業主)が、所得税の源泉徴収と同様に、個人住民税の納税義務者である給与所得者(従業員)に代わって、毎月支払う給与から個人住民税(個人市町村民税と個人県民税)を徴収(差引き)し、納入していただく制度です。

- 地方税法第321条の4及び各市町村の条例規定により、所得税の源泉徴収を行う給与支払者( 事業主)は、原則としてすべて特別徴収義務者として個人住民税を特別徴収(毎月徴収)することが義務付けられています。

納税者の利便性向上

-

年税額を12回に分けて毎月の給与から差し引くので、普通徴収(年4回)と比べ1回あたりの納税額が少なくて済みます。

-

納付のために金融機関等へ出向く必要がなくなります。

-

毎月の給与から差し引きされるため、納め忘れを防ぐことができます。

特別徴収に関するQ&A

関連情報

事業主のみなさん 個人住民税は特別徴収で納めましょう [PDFファイル/13.12MB]

(総務省・全国地方税務協議会作成パンフレット)

お問い合わせ先

福島県内 各市町村個人住民税担当課(クリックすると連絡先が表示されます。)

(給与支払報告書提出先の各市町村にお問い合わせください。)

福島県 総務部税務課 Tel024-521-7069

福島県 総務部市町村財政課 Tel024-521-7061

![]()

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)