森林(もり)との共生を考える県民懇談会(第4回) 資料1「従来の施策に対する評価等について」についてお知らせします

平成16年5月21日開催 森林(もり)との共生を考える県民懇談会(第4回)資料1

従来の施策に対する評価等について

- 政策評価(事業評価)について

- 福島県財政構造改革プログラムについて

財政評価(事業評価)について

本県の事業評価は、新長期総合計画「うつくしま21」のスタートに合わせ、新長期総合計画に掲げる施策目標を達成するために有効な手段を探り、改善実行していくという継続的なマネジメントサイクルを目指し、併せてこのマネジメントの過程を積極的に公開することによって、行政の透明性を確保し、行政の説明責任を果たすことにより、県民の方が県行政の現状と課題を把握できる共通のコミュニケーションツールとしての活用を目指すものです。

事業評価の実施にあたっては、事業評価の目的や実施体制等、基本的事項を「福島県事業評価実施要綱」(H16.4.28施行)において定めるとともに、各年度における事業評価の実施方法などについては各年度実施要領において定めることとしております。

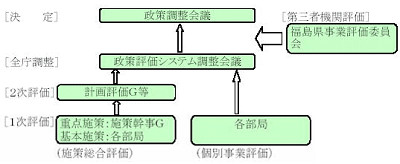

また、平成16年度より、各部局等が評価を行った後、客観性向上等のため、評価決定の前に、福島県事業評価委員会による評価を実施することとしております。

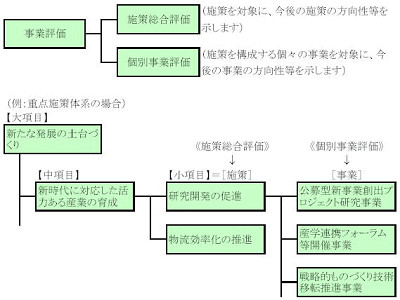

事業評価の仕組み

- 事業評価の目的

(1) マネジメントサイクルの確立

(2) 成果重視型行政運営の推進

(3) アカウンタビリティ(説明責任)の徹底 - 事業評価の対象等

県政の基本方針である新長期総合計画の基本計画に基づく重点施策体系及び基本施策体系に係る施策や施策を構成する個別事業を対象に「施策総合評価」及び「個別事業評価」により実施します。

- 事業評価の手順等

客観性向上等のため、評価決定の前に、福島県事業評価委員会による評価を実施します。

- 評価結果の活用

(1) 各部局における次年度予算要求の企画立案への反映

(2) 予算編成への活用

(3) 重点事業の選定・構築への活用 - 評価結果等の公表

評価結果等については、広く県民に公表するとともに、県民意見について、インターネット等を通じ随時受け付けることにより、評価制度等の改善の参考とする。

福島県財政構造改革プログラム

平成13年10月15日

福島県行財政改革推進本部

はじめに

これまで、福島県行財政改革大綱-21世紀“うつくしま”行財政改革プランの「財政運営方針」に基づき、中長期的な視点に立った健全な財政運営に努めてきたところである。

しかしながら、国・地方を通じた大幅な財源不足が今後とも続いていくことが予測されることや、国において地方財政制度の抜本的な改革が予定されるなどさらに本県財政が極めて厳しい状況に直面する事態が予想される。

このため、今までの取り組みをより一層推し進め、21世紀のふくしまを支える健全で柔軟な財政構造へと変革していくため、計画期間において取り組んでいく内容を財政構造改革プログラムとして取りまとめたものである。

1 財政構造改革の基本方針

(1) 歳入に見合った収支均衡型の財政構造へ

これまで財源不足を基金の取崩し等によって補うこと等により各般の事業を推進してきたところであるが、基金残高の状況を踏まえ、平成14年度当初予算編成以降、段階的に財源不足額の解消を目指していく。

具体的には、主要4基金の取崩し額を圧縮していき、平成16年度当初予算編成までの3年間の予算編成を通して歳入に見合った収支均衡型の財政構造へ変革する。

(2) 重点推進分野への財源の重点的・優先的配分の徹底

限られた財源をこれまで以上に効果的・効率的に活用していくため、すべての事業について聖域なく見直しを行うとともに、重点推進分野への重点的・優先的な配分を徹底していく。

2 期間

平成13年度から取組みを開始するが、具体的には平成14年度当初予算編成から16年度予算までの3年間を集中改革期間とし、その後の2年間を体力回復期間とする。

3 歳入・歳出見直しの視点

簡素で効率的な財政運営を行っていく観点から、下記の視点により歳出全般について聖域なく見直しを行うことにより、本県の歳出構造をスリムで機能的かつ弾力性のあるものとする。

(1) 行政の守備範囲、県の役割の精査・見直し(市町村、民間、NPO等との役割分担を踏まえ、県は県でしかできない分野のみを担当)

(2) 簡素で効率的な行政体制の確立

(3) 事業の優先度の明確化と重点化

(4) 事業の総数削減など事務事業の整理合理化と施策水準の見直し

(5) 例外ない終期設定による事業の廃止と再構築

また、経費負担についても、県民負担の公平性の観点から受益者負担の在り方を見直す。

さらに、地方分権を推進し、自主的・自立的な行財政運営を展開するための財政基盤を強化する観点からも、自主財源確保に向けた取組みを推進する。

4 財源の重点的・優先的配分の考え方

下記の重点推進分野への財源の重点的・優先的な配分を徹底する。

(1) 「うつくしま21」重点施策体系に対応し、特に推進していくべき事業

(2) その他重点的に推進すべき分野

緊急雇用対策等各年度の状況を踏まえ、特に緊急に対応すべき事項等

5 予算要求・編成方式の見直し

これまで以上に財源が限られる中で、多様化する行政課題に的確に対応していくためには、従来の予算編成方式では対応しきれなくなっていることから、予算要求・編成方式の見直しを進める。

(1) 予算要求の上限値や目標設定の在り方の見直しと要求に当たっての部局の優先度評価の拡大

地方公共団体の予算編成は、各年度の地方財政対策の内容や国の予算によって変動する側面が多いが、予算要求上の上限値設定による削減目標や歳出規模の上限をあらかじめ明らかにして予算編成に当たる。

この場合において、上限値の範囲内での予算要求を徹底するとともに、要求に当たっての部局の優先度評価の対象事業の範囲を拡大する。限られた財源を重点的に配分する手法としてこれまでシーリング方式を採用してきたが、対象外となる経費が拡大してきており、その効果が薄れてきている。あらゆる歳出分野において聖域なく改革を行うとの観点から義務的経費以外はすべてシーリングの対象とするなどシーリング方式の実効性を確保する。

(2) スプリング・レヴューによる重点見直しの実施

当初予算編成期間だけでは抜本的な対応を必要とする分野、施策の検討を行う時間が十分でないことから、年度当初から議論をはじめ、効果的な事業の構築と、県としての関与の必要性等について充分な検証を行った上で、事業の予算化を行う。

(3) 政策評価システム(事業評価)の活用などPDCAサイクルの徹底

平成13年度から本格実施の政策評価システムや公共事業評価システムの活用を図るなどすべての事務事業についてPDCA(Plan Do Check Action)サイクルの確立を図り、こうしたマネジメントサイクルの考え方を予算に反映しながら、徹底したスクラップ・アンド・ビルドにより新たな施策を展開していく。

(4) 部局横断組織等による調整要求方式の検討

新たな行政課題は部局の枠を超えて、総合的かつ横断的な対応が必要となる一方で、施策の立案が部局内に止まっていることが多い現状を踏まえ、庁内の部局横断組織による予算編成過程を含めた予算要求内容の調整を行うなど課題に対する施策の重点化を進める。

6 歳出見直しの具体的方策

すべての経費について、前記3の視点を踏まえ、さらに必要性、緊急性、効率性などの観点から原点に立って見直しを進める。

(1) 総人件費の抑制

定員適正管理計画の着実な実施を図るとともに、引き続き給与等の適正管理等人件費の抑制に努める。

知事部局においては、定員適正管理計画を着実に実施するなど、平成14年度から平成16年度まで3ヵ年において100名程度の定員の削減を図る。

また、教育庁及び警察本部においても、効率的な業務執行体制を構築しながら、人件費の抑制に努める。

さらに、平成14年4月から特殊勤務手当の支給内容を大幅に見直すほか、超過勤務手当の縮減など、引き続き職員手当の見直し等を進める。

(2) 内部管理経費削減の徹底

これまでも施設の維持管理経費や事務的経費については、厳しく削減を行ってきたところであるが、イグドラシル・プランの実現によるペーパーレス化と事務執行方法の改善などあらゆる創意工夫により最小のコストで最大の効果が発揮できるよう、内部管理経費の削減を徹底する。

- 消耗品の購入見合わせと事務用(庁用)備品の購入の当面休止

- 印刷物の見直し

平成14年度は平成13年度に比べ、約20%の印刷物を削減。 - 調査研究等の委託の必要性の精査

- イグドラシル・プランの実現による経費節減

- 公用車の更新基準の見直し

- 臨時事務補助の在り方の見直し

平成16年度までの3か年で、平成13年度の概ね20%削減。 - 職員研修の見直し

1か月以内の短期の海外派遣研修は、原則として休止。 - 庁舎等(施設の)維持管理経費の削減

- 旅費の縮減

平成14年4月からの路程100km未満の県内日帰り旅行に係る日当廃止等旅費制度の点検と出張の目的、必要性の精査。

(3) 事務事業の見直し

事務事業については、例外なく終期を設定することを徹底するとともに、終期が到来した事業については、サンセット方式の原則の下でスプリング・レビューでの検討など重点的な見直しを行う。さらに新規事業についても、スクラップした財源の範囲内での事業構築を原則とし、事務事業総数の大幅な削減に取り組む。

- 事務事業の総数削減

予算の重点配分、事業の重点化や簡素な行政体制を確立していくために、徹底した事務事業の再点検、事業の再構築に取り組み、平成13年度当初予算に対して、3年間で概ね15%程度の事業数の削減を目指す。 - 県としての関与の必要性に重点を置いた見直し

公的関与の必要性など民間との役割分担、分権時代にふさわしい県と市町村の役割分担の明確化などの視点から検討を行い、県の実施する事業については、広域性、先導性の高い事業に限定する。 - 広報事業、キャンペーン、イベントなどのソフト事業の徹底検証

費用対効果などについて、徹底的な検証を行い、効果の薄い事業については、休廃止、統合等を検討する。 - 試験研究機関における研究成果の検証

福島県科学技術調整会議において、公設試験研究機関の研究評価制度、各機関活性化のための共同研究の推進等を検討中であり、これらの成果の活用により、評価の低い研究の廃止、共同研究による類似研究事業の統合、研究テーマの重点化、費用対効果の検証を進め、優先度の峻別、緊急性を踏まえた見直しを図る。 - ボランティアやNPOとの連携

社会経済情勢の変化や価値観が多様化する中で、地域づくり等においてボランティアやNPOが大きな役割を果たしており、新たな社会システムの創造に向け、ボランティアやNPOの自主性・主体性を尊重しながら連携を図ることにより、より効果の高い事業の構築を目指していく。

(4) 補助金の見直し

補助金については、以下の視点から見直しを行う。

ア 5,000万円以上の多額の一般財源を要する事業、補助率が1/2を超える高率補助事業について重点的に見直し

イ 県単補助金の統合化の推進と県単上乗せ補助の必要性の検証

ウ 市町村に対する補助については、地方財政措置や国庫補助制度などの財源措置の仕組みを踏まえ、地方分権時代に相応しい県と市町村の関係から見直し

エ 民間団体に対する運営費補助については自立的な運営が可能となるような支援、奨励的な補助についてはその事業が軌道に乗るまでの補助を基本とするなどその在り方の見直し

オ 零細補助金の効果を検証し、効果の薄いものは廃止

(5) 投資的経費の規模の抑制

- 補助公共事業、県単独公共事業の規模及び国直轄事業の在り方

補助公共事業、県単独公共事業については、投資的経費の財源として活用した県債の償還が今後とも大幅に増加する中で、県債の新規発行額の抑制する必要があることから、バブル経済以前の水準に抑制することを基本とし、集中改革期間においてはこれまで以上の規模の縮減を図る。

直轄事業負担金についても、計画的な財政運営を行っていくため、中期的な見通しを含めた事業内容・経費についての事前協議の徹底を要請するとともに、地方負担制度そのものの廃止について要望を強化する。 - 大規模公共事業も含めた公共事業全般についての重点化・効率化等推進の在り方の総合的な検討

公共事業については、今後の公共投資の在り方について考え方を明確にした上で、施工箇所毎に事業の緊急性、費用対効果等の観点から再点検を行い、事業実施の優先度について判断するとともに、優先度の低い事業については、大規模公共事業も含め進度調整等を行うなど、当該優先度に基づく一層の重点選別化を図る。優先度の判断については、全庁横断的な組織において検討を行うこととする。

また、さらなる公共工事コスト削減に取り組み、平成13年3月に策定した「福島県公共工事コスト縮減新行動計画」に基づき、平成8年度に対して8%以上の縮減を目指すことなどにより、事業の効率化による事業量の確保に努める。

PFIについては、引き続き情報収集等を行うとともに、今後、構想検討を進める施設整備事業へ導入の可能性について検討を行うなど調査研究を進める。 - 新規着手及び新たに構想を策定する施設整備事業の取扱い

実施を決定した事業(既に設計又は建設に着手した事業)についても、不断にその内容や経費について見直しを行うとともに、必要に応じて事業費の更なる抑制や適切な進度調整を行う。

また、新規の施設整備事業については集中改革期間においては原則として調査までとし、構想策定を含め具体的な事業に着手しない。

(6) 公社等外郭団体の見直し

- 組織機構の簡素・効率化及び事務運営の見直し

公社等外郭団体においては、県の厳しい財政状況を踏まえ、補助金、委託料、貸付金等の財政支援等の縮小を念頭に、各団体の組織機構の簡素・効率化を含めた業務内容の改善合理化と徹底した経費節減等健全な運営を要請する。 - 経営健全化の促進

多額の長期借入金等により公社等の経営状況が悪化しており、将来的には県の財政負担となるおそれがあるものについては、早急に対応方針を決定し、適切な対応を行う。 - 統廃合等を含めた原点からの見直し

社会経済情勢の変化を踏まえ、公社等の設立目的などその存続を含め原点から見直しを行うため、別途検討組織を設置し、今後の方向性(継続、縮小、廃止)を検討していく。

(7) 県立病院、医科大学及び他会計繰出金の見直し

医科大学附属病院特別会計を含む公営企業会計においては、県の厳しい財政状況を踏まえ、繰出金等の財政支援等の縮小を念頭に健全な運営を進める。

- 県立病院

県立病院事業の経営を抜本的に改善するため、経営責任の明確化、医師確保の方策、累積欠損金の解消(縮減)策、一般会計からの病院事業特別会計への収支差補てんの在り方等を基本的視点として健全経営の基本的方策について、庁内にプロジェクトチームを設置し総合的に検討する。 - 医科大学

保健医療を取り巻く環境が大きく変化している状況の中で、県民の健康に対するニーズに的確に対応するため、医科大学が果たしてきた役割や責務を検証し、本県の保健医療の中核的機関としての医科大学の在り方や、国立大学の独立行政法人化の動きも踏まえつつ、今後の進むべき方向について総合的に検討する。

なお、検討に当たっては、庁内にプロジェクトチームを組織して行う。

(8) 公債費の圧縮と平準化

県債発行額を原則として前年度以下に抑制するとともに、今後とも公債費が大幅に増加することが見込まれるため、償還期間の長期化に加え、発行方式の多様化などにより償還額の平準化等に努める。

県債充当建設施設の耐用年数の状況から20年を超える県債の発行など償還期間の延長や、10年未満の償還期間の設定、さらには10年満期一括償還方式の導入についても検討を行う。

さらに、既発行の10年債の最終償還年分の借換えによる償還期間の延長についても具体的に検討する。

7 歳入確保の具体的方策

(1) 県税収入の確保

県税滞納額の主要を占める個人県民税や軽油引取税の徴収対策を強化し、収入未済額の縮減を図るなど県税収入の確保を図る。

特に、個人県民税について、県職員の市町村税務職員併任による徴収制度の検討など県からの取組みを強化し、徴収率のアップを目指す。

また、本県の特性・独自性を踏まえ、県民の理解が得られること、まとまった税収が見込まれること、徴収コストが軽微であること等の観点から法定外普通税・目的税として原子力発電所に関する税、産業廃棄物に関する税について引き続き検討を行う。

(2) 使用料・手数料等受益者負担適正化の推進

使用料・手数料については、県民負担の公平性の観点及び受益者負担の原則に基づき、改定時から2年以上経過しているものについて、当該事務に要する経費を基に、例外なく見直しを行っており、今後も引き続き適正な設定となっているか定期的な見直しを進めるとともに、著しく受益とコストのバランスを欠いているものについてはその都度改定を行う。

また、減免規定については、生活保護や災害による被災など客観的な基準に基づくものに限定する観点から、整理・見直しを進めるとともに、使用料を徴収していない施設についても、負担の公平性と受益者負担の原則から、有料化を含めて検討を行う。

さらに、分担金・負担金については、各種事業の実施に伴う関係市町村や団体等の受益等を十分考慮し、見直しを進める。

(3) 未利用財産の活用

将来にわたり活用計画のない未利用財産については、一般競争入札や公募抽選方式の取組みを進めるなど積極的に売却処分を行うとともに、処分に時間を要する土地については、売却に向けた条件整備を行う。

また、施設の新設、統廃合によって不用となることが想定される土地等については、事前の活用計画策定を徹底する。

(4) その他の収入の確保

上記以外の収入についても、臨時的措置を含めてあらゆる観点から検討を行い、その確保に努める。

- 県税以外の収入未済の実態把握とその確保

常に的確な実態把握に努め、督促、個別訪問等より確保対策を強化するとともに、法的措置も活用し、収入の確保を図る。 - 主要4基金以外の基金の活用

土地取得事業特別会計の資金需要に支障が生じない範囲で土地取得基金の資金を活用する。

また、近年、金利が低下傾向にあるため、運用益を活用する果実運用型基金について、基金の設置目的に沿った形での取崩し活用について検討する。 - 県債の活用

県債の発行については抑制を基本とするが、財源対策として、行財政改革の効果額の範囲内で発行が認められる財政健全化債の活用について検討を始める。

8 財源確保の目標額等

主要な項目毎に歳出削減及び歳入確保のための量的な改善目標を下記のとおり設定する。

この改善目標額は、平成13年5月に平成13年度当初予算を前提に策定した中期財政見通しを下に財源確保を図っていくものである。

- 財政構造改革の期間を5ヵ年とし、そのうち前半の3年を集中改革期間、後半を財政の体力回復期間として取り組んでいく。

- 集中改革期間の3年間においては、主要4基金の活用を図りながら、収支均衡型の予算編成を目指していく。

- 平成17年度当初予算は、収支均衡を達成し、それ以降計画的に基金を充実していく。

※ 金額は、一般財源ベースの数値である。

なお、上記の改善目標については、計画期間内において、地方財政制度の枠組みの見直しや国の各年度の地方財政対策、さらには県税の制度及び収入の動向等を総合的に勘案の上、年度間の調整を図りながら、実現を目指すこととする。

また、今後とも公債費が増加傾向にあることから、県債発行を抑制していくこととし、臨時財政対策債、財源対策債等の特例債を除いて、当初予算ベースで前年度を上回らないようにするとともに、県債残高の上限を1兆2,000億円とする。

9 プログラムの推進に当たって

(1) 県民、職員の理解と協力 ― 説明責任と情報公開

このプログラムを実行していくためには、職員はもとより、県民の皆様、県議会、市町村をはじめ関係団体等の理解と協力が何にも増して重要である。

このため、今後、予算案と併せて、県債残高の状況や積立基金の状況、さらには当初予算編成後においては「中期財政見通し」を改訂したものやこのプログラムに基づく財政構造改革の取組状況等について、県民の皆様にわかりやすい具体的な形で、積極的に公表していく。

また、財政構造改革プログラムを推進していくためには、職員1人1人が財政運営への意識を持ち、自らの問題に取り組むとともに、今後の県政運営においてもコスト意識を持って業務を推進していくことが必要であり、引き続きあらゆる機会を通じて職員に意識改革を図っていく。

さらに、平成12年度に新たに企業会計的手法を用いたバランスシートを作成したが、今後、作成事例を積み重ね、改良・改善を図るとともに、資産形成につながらない当該年度の行政サービスのコストの状況を表す「行政コスト計算書」の作成について検討するなど企業会計的手法による財政分析も進めていく。

(2) 中期的な課題への対応

このプログラムは、今後3ヵ年に集中的に取り組む内容を中心としているが、別途検討することとした項目についても、それぞれ設置する検討組織において精力的に検討を行い、具体的な方策、方向性を取りまとめ、直ちにその方策を実行していく。

(3) 国への政策提言

今後、歳入・歳出全般にわたる徹底した見直しなど行財政改革を積極的に進めていくが、地方公共団体の財政運営は地方財政制度や国の財政運営によって大きく影響を受けることから、今後、国において進められる予定の地方財政制度の抜本的な改革等に対して、国から地方への税財源の移譲や地方交付税制度の財源調整機能の堅持など他の地方公共団体と連携しながら、積極的に国に対し、要望・提言していく。

![]()

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)