印刷用ページ表示

更新日:2022年4月1日更新

制度の概要

復興特区法※1に基づく認定地方公共団体の指定を受けた個人事業者又は法人が、特定復興産業集積区域内※2において、対象施設等(機械・装置、建物・建物附属設備、構築物)を取得して事業に用いた場合、申請により、法人事業税、個人事業税、不動産取得税などの課税免除を受けることができます。

※1 復興特区法:東日本大震災復興特別区域法

※2 特定復興産業集積区域:認定復興推進計画に定められた区域

・ふくしま産業復興投資促進特区(15市町村)

・ふくしま観光復興促進特区(8市町村)

・サンシャイン観光推進特区(いわき市)

・津波被災地復興商業特区(いわき市)

対象となる事業者

認定地方公共団体の指定を受けた個人事業者又は法人

対象となる施設等

震災特例法※3の適用を受ける新設又は増設した施設又は設備(中古でないものに限る)

復興特区法

〔機械等を取得した場合の特別償却又は税額控除〕

第37条:機械及び装置、建物及びその附属設備並びに構築物

※ 建築物の建築及び賃貸事業については、建物及びその附属設備

〔開発研究用資産の特別償却等〕

第39条:建物及び建物附属設備、構築物、工具、器具及び備品、機械及び装置並びにソフトウェア

(減価償却資産の耐用年数等に関する省令別表6に掲げるものに限る)

〔新規立地促進税制〕

第40条:機械及び装置、建物及びその附属設備並びに構築物

※3 震災特例法:東日本大震災の被災者等に係る国税関係法律の臨時特例に関する法律

取得期限

令和6年3月31日までに取得し事業の用に供すること

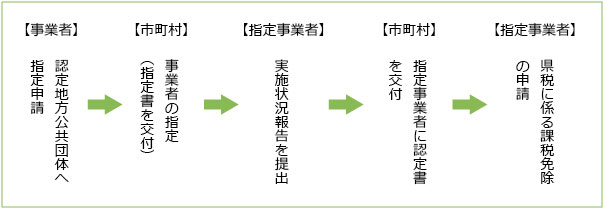

認定地方公共団体(市町村)による指定から課税免除申請までの手続

課税免除の内容・手続等

課税免除の内容

| 個人事業税 | 対象施設等を事業の用に供した日の属する年以降5年の間の各年に係る所得 | |

| 法人事業税 | 対象施設等を事業の用に供した日の属する事業年度の開始の日から起算して5年の間における各事業年度に係る所得又は収入金額 | |

| 不動産取得税 | 家屋 | 対象施設等である家屋 |

| 土地 | 対象施設等の敷地である土地(対象家屋の垂直投影面積部分) ※ 取得の日の翌日から起算して1年以内に当該土地を敷地とする当該家屋の建設の着手があった場合に限る |

|

申請期限

| 個人事業税 | 事業の用に供した日の属する年の翌年の3月15日 |

|---|---|

| 法人事業税 | 事業の用に供した日の属する事業年度の確定申告期限 |

| 不動産取得税 | 対象不動産を取得した日から60日を経過する日 |

(注) 事業税は、2年目以降も各年又は各事業年度ごとに申請が必要です。

その他

申請書その他手続きの詳細については、最寄りの地方振興局県税部にお問い合わせください。